Απόρρητο

ΑπόρρητοS&P: Επιβεβαιώνεται σε BB+ η Ελλάδα, σταθερό παραμένει το outlook - Ανάπτυξη 1,7% το 2023 - Κλειδί οι τράπεζες, 8% τα NPLs

Αμετάβλητες οι αξιολογήσεις της Ελλάδας από τη Standard & Poor’s

Σε «ΒΒ+» και «Β» επιβεβαίωσε τη μακροπρόθεσμη και βραχυπρόθεσμη -αντίστοιχα- πιστοληπτική ικανότητα της Ελλάδας η Standard & Poor’s Global Ratings, διατηρώντας σε σταθερές τις προοπτικές επαναξιολόγησης 12μήνου (outlook).

Όπως αναφέρει ο αμερικανικός οίκος αξιολόγησης, το σταθερό outlook αντανακλά την προσδοκία ότι τα δημοσιονομικά αποθέματα της Ελλάδας και η αποδεδειγμένη αποτελεσματικότητα της πολιτικής, θα επιτρέψουν στη χώρα να απορροφήσει τις έμμεσες επιπτώσεις στην οικονομία και τα δημόσια οικονομικά της από τον πόλεμο Ρωσίας-Ουκρανίας.

Ο οίκος θα μπορούσε να υποβαθμίσει τις αξιολογήσεις για την Ελλάδα εάν η οικονομία αποδυναμωθεί σημαντικά περισσότερο από ό,τι αναμένει ή εάν η δημοσιονομική απόδοση επιδεινωθεί χειρότερα κάτω από τις προβλέψεις.

Ωστόσο, θα μπορούσε να αναβαθμίσει τις αξιολογήσεις εάν συνεχιστούν οι διαρθρωτικές μεταρρυθμίσεις, παράλληλα με ισχυρότερες από τις αναμενόμενες οικονομικές και δημοσιονομικές επιδόσεις.

Αιτιολογία

Η απόδοση των δημοσίων εσόδων έχει λάβει ώθηση από την υψηλή ονομαστική οικονομική ανάπτυξη το 2022 (εκτιμάται σε πάνω από 13%). Τα οφέλη προήλθαν από εκτιμώμενη αύξηση του πραγματικού ΑΕΠ σχεδόν 6% με πλήρη ανάκαμψη στον τουριστικό τομέα, ισχυρή άνοδο της απασχόλησης και υψηλό πληθωρισμό. Σε ταμειακή βάση, μεταξύ Ιανουαρίου και Αυγούστου, τα δημόσια έσοδα αυξήθηκαν σχεδόν κατά 18% σε σύγκριση με την ίδια περίοδο του 2021 (επίσης χάρη στις μεγαλύτερες μεταφορές από το Ταμείο Ανάκαμψης και Ανθεκτικότητας της Ευρωπαϊκής Ένωσης φέτος). Για την ίδια περίοδο, οι κρατικές δαπάνες μειώθηκαν σχεδόν κατά 4% λόγω της σταδιακής κατάργησης της στήριξης που σχετίζεται με τον COVID-19. Τα ενεργειακά μέτρα το 2022 προβλέπεται να φτάσουν τα 13,4 δισ. ευρώ (ή 6,7% του ΑΕΠ), εκ των οποίων τα 6 δισ. ευρώ (ή 2,8% του ΑΕΠ) θα έχουν δημοσιονομικό αντίκτυπο. Οι ισχυρές δημοσιονομικές επιδόσεις θα οδηγήσουν, κατά την άποψή μας, σε σημαντική μείωση του δημοσιονομικού ελλείμματος φέτος σε περίπου 4,0% του ΑΕΠ από 7,4% το 2021.

Το 2023, η κυβέρνηση στοχεύει σε πρωτογενές πλεόνασμα, κυρίως μέσω της περαιτέρω χαλάρωσης των δαπανών για την εξάλειψη των υπόλοιπων μέτρων που σχετίζονται με τον COVID-19 και της μη ανανέωσης ορισμένων μέτρων που σχετίζονται με την ενέργεια, καθώς και του απροσδόκητου φόρου στην ενέργεια επιχειρήσεις. «Αν και πιστεύουμε ότι μια οικονομική επιβράδυνση και πιθανές πρόσθετες πιέσεις στις κρατικές δαπάνες ενόψει των γενικών εκλογών του 2023 ενδέχεται να εμποδίσουν την ικανότητα της κυβέρνησης να επιτύχει τον στόχο του δημοσιονομικού ισοζυγίου της, αναμένουμε ότι το δημοσιονομικό έλλειμμα θα μειωθεί περαιτέρω, τοποθετώντας εμφανώς το δημόσιο χρέος ως μερίδιο του ΑΕΠ στο μια φθίνουσα τροχιά», σχολιάζει ο οίκος.

Η πιστοληπτική ικανότητα της Ελλάδας συνεχίζει να επωφελείται από τα σημαντικά δημοσιονομικά αποθέματα ασφαλείας της κυβέρνησης -χάρη στη διατήρηση των σημαντικών αποθεμάτων ρευστότητας στον ισολογισμό της κυβέρνησης- και την ευνοϊκή δομή του δημόσιου χρέους. Τα πολύ μεγάλα ταμειακά αποθέματα στον ενιαίο λογαριασμό του δημοσίου και οι χαμηλές απαιτήσεις αναχρηματοδότησης θα βοηθήσουν στην ανοσία των δημόσιων οικονομικών έναντι της αύξησης των παγκόσμιων επιτοκίων. Ωστόσο, η αύξηση των πραγματικών επιτοκίων θα μπορούσε να ασκήσει πίεση στα δημόσια οικονομικά επιβαρύνοντας την αύξηση του ΑΕΠ.Λαμβάνοντας υπόψη τη λήξη και το μέσο κόστος τόκων, η Ελλάδα έχει ένα από τα πιο συμφέροντα προφίλ χρέους από όλα τα κράτη. «Αναμένουμε ότι το εμπορικό τμήμα του χρέους της κεντρικής κυβέρνησης της Ελλάδας θα αντιπροσωπεύει περίπου το 25% του συνολικού χρέους, ή λίγο περισσότερο από το 50% του ΑΕΠ, στο τέλος του 2022. Προβλέπουμε ότι οι δείκτες ακαθάριστου και καθαρού χρέους προς ΑΕΠ της γενικής κυβέρνησης της Ελλάδας θα συνεχίσουν να πέφτουν το 2022-2025, υποβοηθούμενοι από την ανάκαμψη της αύξησης του ονομαστικού ΑΕΠ και τη δημοσιονομική εξυγίανση».

Οι αξιολογήσεις για την Ελλάδα περιορίζονται από το υψηλό εξωτερικό και δημόσιο χρέος της χώρας.

Θεσμικό και οικονομικό προφίλ

Αν και η Ελλάδα θα ολοκληρώσει το 2022 πολύ πιο δυνατά από ό,τι αναμενόταν, η οικονομία θα επιβραδυνθεί απότομα το 2023. Οι υψηλότερες τιμές της ενέργειας και ο επιταχυνόμενος πληθωρισμός θα επιβραδύνουν την ανάπτυξη του ΑΕΠ της Ελλάδας το 2023 κάτω από το 2% έναντι εκτιμώμενου 5,8% το 2022.

«Πιστεύουμε ότι η ελληνική οικονομία θα επωφεληθεί ουσιαστικά από τις διαθέσιμες διευκολύνσεις στο πλαίσιο του NextGenerationEU (NGEU).

Αν και η Ελλάδα ενδέχεται να λάβει υποστήριξη μέσω του TPI της ΕΚΤ, που ανακοινώθηκε τον Ιούλιο του 2022 μετά την προηγούμενη απόφαση της τράπεζας να τερματίσει τις καθαρές αγορές στο πλαίσιο του προγράμματος έκτακτης αγοράς πανδημίας (PEPP), δεν πιστεύουμε ότι θα χρειαστεί πρόσθετη βοήθεια.

Αναμένουμε ότι η ελληνική οικονομία θα επεκταθεί κοντά στο 6% το 2022 (7,8% ετήσια αύξηση το πρώτο εξάμηνο). Αυτό είναι πολύ ισχυρότερο από το 3,5% που περιμέναμε μετά την έναρξη του πολέμου στην Ουκρανία, καθώς το αρχικό σοκ στις τιμές της ενέργειας και των τροφίμων έχει αντισταθμιστεί περισσότερο από την ισχυρή κατανάλωση λόγω της περιορισμένης ζήτησης και της υψηλής αύξησης της απασχόλησης (12 % σε ετήσια βάση κατά το πρώτο εξάμηνο του έτους). Η επενδυτική δραστηριότητα και η εξωτερική ζήτηση στήριξαν επίσης την οικονομική δραστηριότητα, ιδίως το πρώτο εξάμηνο του έτους. Ταυτόχρονα, οι δυναμικές επιδόσεις του τουριστικού τομέα επεκτάθηκαν στο τρίτο τρίμηνο και εκτιμούμε ότι η σεζόν θα ξεπεράσει τα προ πανδημίας αποτελέσματα.

Υποθέτουμε ότι η Ελλάδα θα είναι σε θέση να διαχειριστεί τον αντίκτυπο του πολέμου στην Ουκρανία και τον αναμενόμενο στασιμοπληθωρισμό στην Ευρωζώνη τα επόμενα τρία χρόνια. Αναμένουμε ότι η οικονομική ανάπτυξη της Ελλάδας θα ξεπεράσει τον μέσο όρο της Ευρωζώνης, συμπεριλαμβανομένου του πραγματικού κατά κεφαλήν ΑΕΠ. Τούτου λεχθέντος, υπάρχουν μεγάλες αβεβαιότητες γύρω από αυτές τις προβλέψεις, κυρίως προς τα κάτω, εάν ο πόλεμος παραταθεί, κλιμακωθεί στα μέλη του Οργανισμού του Βορειοατλαντικού Συμφώνου ή προκαλέσει πιο σοβαρές διαταραχές στον ενεργειακό εφοδιασμό».

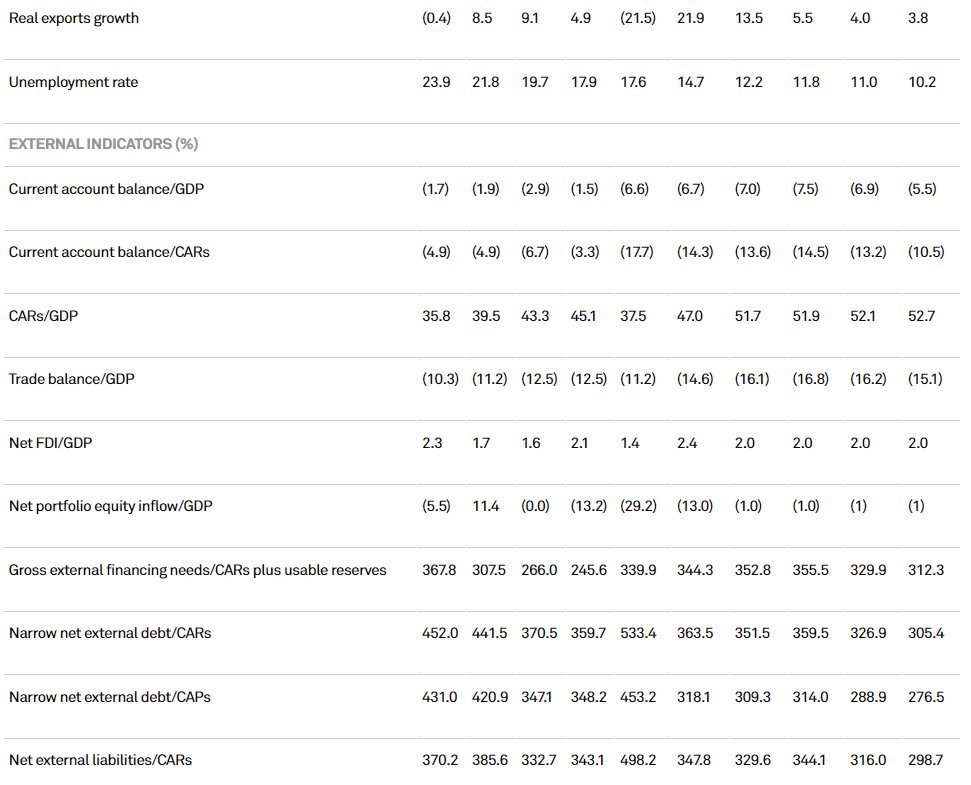

Ο τουρισμός αντιπροσωπεύει περίπου το 10% της συνολικής απασχόλησης και λίγο λιγότερο από το 7% της ακαθάριστης προστιθέμενης αξίας. Το 2019, οι καθαρές τουριστικές εξαγωγές της Ελλάδας έφθασαν στο ιστορικό υψηλό των 15,4 δισεκ. ευρώ, που αντιστοιχεί στο 8,4% του ΑΕΠ. Κατά την περίοδο Ιανουαρίου-Ιουλίου 2022, οι ταξιδιωτικές εισπράξεις και οι αφίξεις ανήλθαν στο 97% και στο 88%, αντίστοιχα, του επιπέδου του 2019. Αυτό υποδηλώνει ότι η ανάκαμψη του τουρισμού έχει υποστηρίξει σημαντικά την οικονομική ανάπτυξη και αναμένεται να συμβάλει στη σταδιακή μείωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών μόλις υποχωρήσει το σοκ στις τιμές της ενέργειας.

Η ανάκαμψη του τουρισμού έδωσε ώθηση και στην αγορά εργασίας. Η απασχόληση αυξήθηκε 12,0% σε ετήσια βάση κατά το πρώτο εξάμηνο του 2022, ενώ η ανεργία διαμορφώθηκε στο 12,2% τον Αύγουστο - το χαμηλότερο επίπεδό της από τον Απρίλιο του 2010. Προς το παρόν, έχει υπάρξει μικρή ανοδική πίεση στους μισθούς (0,9% σε ετήσια βάση το δεύτερο τρίμηνο 2022).

Τους τελευταίους μήνες, ωστόσο, οι πληθωριστικές πιέσεις, ιδίως που σχετίζονται με τις υψηλές τιμές της ενέργειας και της ηλεκτρικής ενέργειας, έχουν περιορίσει την εμπιστοσύνη των επιχειρήσεων και των καταναλωτών, καθώς και τις τάσεις στη βιομηχανική παραγωγή. Τα υποστηρικτικά οικονομικά και δημοσιονομικά μέτρα της κυβέρνησης, σε συνδυασμό με τις ισχυρές επιδόσεις της αγοράς εργασίας, έχουν ενισχύσει το διαθέσιμο εισόδημα των νοικοκυριών και την ανάκαμψη της εγχώριας ζήτησης. Ωστόσο, η απότομη άνοδος του πληθωρισμού και των επιτοκίων, παράλληλα με τον στασιμοπληθωρισμό στην Ευρωζώνη, θα επιβαρύνει την ιδιωτική κατανάλωση και τις επενδύσεις το 2023. Ο οίκος αναμένει η αύξηση του πραγματικού ΑΕΠ να επιβραδυνθεί κάτω από το 2% το 2023 πριν επιταχυνθεί το 2024.

Αρκετά έργα ιδιωτικοποιήσεων βρίσκονται στο τελικό τους στάδιο (Υποδομές ΔΕΠΑ) ή έχουν προχωρήσει αρκετά (περιφερειακά λιμάνια και παραχωρήσεις για την Αττική Οδό και την Εγνατία οδό). Εάν ολοκληρωθούν όπως έχει προγραμματιστεί, τα έργα αυτά, σε συνδυασμό με τη δόση από την παραχώρηση του Ελληνικού, θα ανέλθουν φέτος σε 2,2 δισ. ευρώ από τα έσοδα από ιδιωτικοποιήσεις.

«Πιστεύουμε ότι η ελληνική οικονομία θα επωφεληθεί ουσιαστικά από τις διαθέσιμες διευκολύνσεις στο πλαίσιο της συμφωνίας NGEU. Η Ελλάδα πρόκειται να λάβει επιχορηγήσεις 17,8 δισεκ. ευρώ έως το 2026 και δάνεια 12,7 δισ. ευρώ. Έλαβε επίσης δάνεια μέσω του προγράμματος υποστήριξης για τον μετριασμό των κινδύνων ανεργίας σε πρόγραμμα έκτακτης ανάγκης και περισσότερα από 40 δισεκ. ευρώ από το τρέχον πολυετές δημοσιονομικό πλαίσιο της ΕΕ. Το 2022 η Ελλάδα έχει προγραμματιστεί να λάβει 5,2 δισεκ. ευρώ. Περισσότερο από το ένα τρίτο των πιστώσεων από το Recovery and Resilience Facility (RRF) έχει προγραμματιστεί για την πράσινη μετάβαση της χώρας, σχεδόν το ένα τέταρτο για την ψηφιοποίηση και το υπόλοιπο για τη στήριξη ιδιωτικών επενδύσεων, πολιτικών αγοράς εργασίας, υγειονομικής περίθαλψης και δημόσιας διοίκησης, συμπεριλαμβανομένης της φορολογικής διοίκησης και του δικαστικού σώματος. Πιστεύουμε ότι, εάν χρησιμοποιηθούν αποτελεσματικά, αυτά τα κεφάλαια θα μπορούσαν να επιταχύνουν τις διαρθρωτικές βελτιώσεις στην οικονομία, να συμβάλουν σε ισχυρότερη ανάπτυξη και να βελτιώσουν την ικανότητα εξυπηρέτησης του χρέους του κράτους κατά τον προβλεπόμενο ορίζοντα, ειδικά εν μέσω αυξημένων αβεβαιοτήτων που προκύπτουν από τη σύγκρουση Ρωσίας-Ουκρανίας.

Η ΕΚΤ ξεκίνησε το PEPP το 2020 για να σταθεροποιήσει τις χρηματοπιστωτικές αγορές και να απορροφήσει τους οικονομικούς κραδασμούς που συνδέονται με την πανδημία COVID-19, συμπεριλαμβανομένης της Ελλάδας. Μετά την απόφασή της να διακόψει τις καθαρές αγορές περιουσιακών στοιχείων στο πλαίσιο του PEPP στα τέλη Μαρτίου 2022, η ΕΚΤ διευκρίνισε ότι θα μπορούσε να συνεχίσει να αγοράζει ομόλογα του ελληνικού δημοσίου πέρα από τις ανατροπές εξαγορών, εάν παρατηρούσε επιδείνωση στη μετάδοση της νομισματικής πολιτικής στην Ελλάδα ενώ η οικονομία εξακολουθεί να αναρρώνει από τις επιπτώσεις της πανδημίας. Τον Ιούλιο του 2022, η ΕΚΤ ανακοίνωσε το TPI, ένα νέο σχέδιο αγοράς ομολόγων για να βοηθήσει περισσότερους υπερχρεωμένους κυρίαρχους της ευρωζώνης και να αποτρέψει τον χρηματοοικονομικό κατακερματισμό εντός της νομισματικής ένωσης. Αυτή τη στιγμή, δεν πιστεύουμε ότι η Ελλάδα θα χρειαστεί αυτή την πρόσθετη υποστήριξη.

Προφίλ ευελιξίας και απόδοσης: Συνεχίζεται η δημοσιονομική εξυγίανση

Κατά τη γνώμη της S&P, η πτώση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) των τραπεζών είναι το κλειδί για μια ταχύτερη οικονομική ανάκαμψη, καθώς θα τονώσει την πίστωση του ιδιωτικού τομέα, η οποία σε καθαρούς όρους εξακολουθεί να συρρικνώνεται. Οι τράπεζες μειώνουν σταθερά το μεγάλο απόθεμα των NPEs, παρά τις επιπτώσεις της πανδημίας στους εταιρικούς ισολογισμούς. Το μερίδιο των NPEs στο σύνολο των δανείων του τραπεζικού συστήματος μειώθηκε απότομα στο 10% τον Ιούνιο του 2022 από 31% το 2020. Επιπλέον, η κυβέρνηση αντλεί 12,7 δισ. ευρώ δανείων από το RRF της ΕΕ και τα διοχετεύει στον ιδιωτικό τομέα με χαμηλό δανεισμό κόστος μέσω του τραπεζικού συστήματος, το οποίο αναμένεται να συμβάλει στην αντιμετώπιση του χάσματος μεταξύ της ζήτησης και της προσφοράς πιστώσεων στην οικονομία, καθώς και στην τόνωση της οικονομικής δραστηριότητας τα επόμενα χρόνια.

Μετά το τέλος του ενισχυμένου πλαισίου εποπτείας της Ευρωπαϊκής Επιτροπής τον Αύγουστο του τρέχοντος έτους, η Ελλάδα θα συνεχίσει να υπόκειται σε εποπτεία μετά το πρόγραμμα, με επίκεντρο την επίτευξη δημοσιονομικών στόχων και τη συνέχιση της εφαρμογής των διαρθρωτικών μεταρρυθμίσεων. Η συνεχιζόμενη ελάφρυνση του χρέους και η επιστροφή των κερδών από τα ελληνικά ομόλογα που κατέχουν η ΕΚΤ και οι εθνικές κεντρικές τράπεζες της Eυρωζώνης στο πλαίσιο της Συμφωνίας για το Πρόγραμμα Καθαρών Χρηματοοικονομικών Περιουσιακών Στοιχείων/Αγοράς Τίτλων (ANFA/SMP) υπόκεινται στη διαρκή συμμόρφωση με τους στόχους του προγράμματος.

«Λαμβάνοντας υπόψη τις γενικές εκλογές του Ιουλίου 2023, πιστεύουμε ότι αυτά τα προγράμματα και τα διαθέσιμα κονδύλια της NGEU δίνουν κίνητρα στην επόμενη κυβέρνηση να συνεχίσει να εφαρμόζει διαρθρωτικές μεταρρυθμίσεις, ανεξάρτητα από το εκλογικό αποτέλεσμα».

Ο οίκος προβλέπει ότι το δημοσιονομικό έλλειμμα θα μειωθεί στο 4% του ΑΕΠ το 2022, λόγω της ανοδικής απόδοσης των εσόδων και της συγκράτησης των δαπανών, πριν μειωθεί περαιτέρω το 2023-2025.

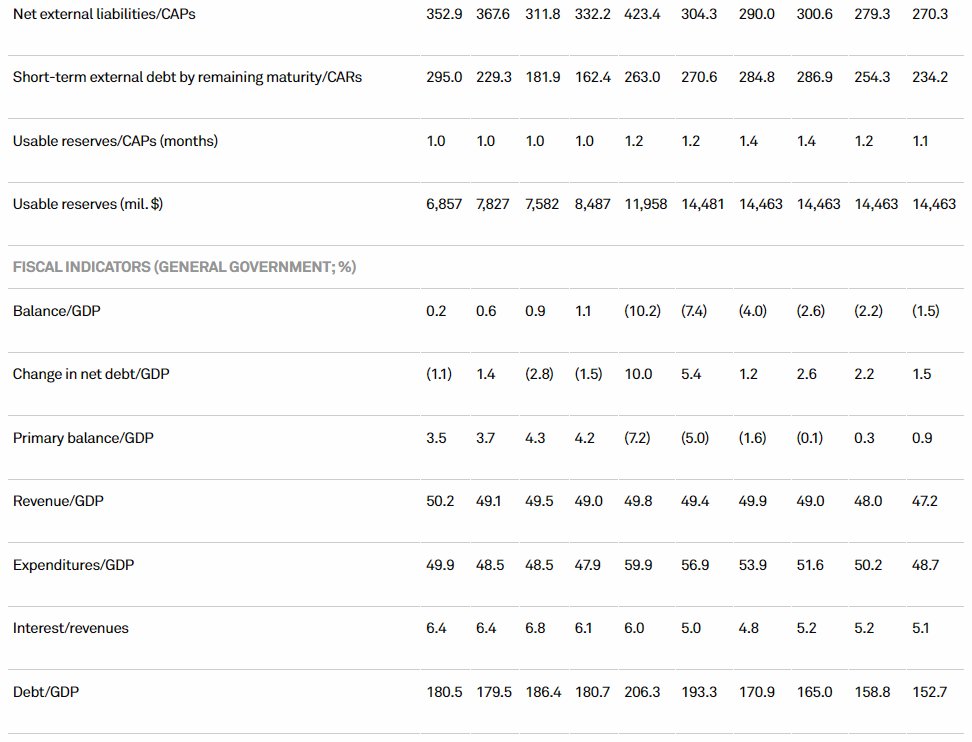

«Ως αποτέλεσμα, προβλέπουμε μείωση του ακαθάριστου δημοσίου χρέους τα επόμενα χρόνια, φτάνοντας περίπου το 171% του ΑΕΠ το 2022 από περίπου 193% το 2021, ενώ η κυβέρνηση διατηρεί σημαντικά δημοσιονομικά αποθέματα ασφαλείας.

Δεδομένων των πολύ μεγάλων όγκων ολοκληρωμένων και συνεχιζόμενων διαθεσίμων NPLs, αναμένουμε ότι η αναλογία σε όλο το σύστημα θα πέσει κάτω από το 8% έως το τέλος του 2022 από 12,8% το 2021.

Η υψηλή ονομαστική οικονομική ανάπτυξη το 2022, που χαρακτηρίζεται από εκτιμώμενη σχεδόν 6% αύξηση του πραγματικού ΑΕΠ -με πλήρη ανάκαμψη στον τομέα του τουρισμού, ισχυρή αύξηση της απασχόλησης και υψηλό πληθωρισμό- ενίσχυσε την απόδοση των κρατικών εσόδων. Για παράδειγμα, σε ταμειακή βάση, μεταξύ Ιανουαρίου και Αυγούστου, τα έσοδα της γενικής κυβέρνησης αυξήθηκαν σχεδόν κατά 18% σε σύγκριση με την ίδια περίοδο του 2021 (επίσης χάρη στις μεγαλύτερες μεταφορές από το RRF κατά τη διάρκεια αυτής της περιόδου), ενώ οι κρατικές δαπάνες περιορίστηκαν στη σταδιακή κατάργηση των πακέτων υποστήριξης που σχετίζονται με τον COVID-19, με μείωση σχεδόν 4% την ίδια περίοδο. Τα ενεργειακά μέτρα το 2022 προβλέπεται να φτάσουν τα 13,2 δισ. ευρώ (ή 6,7% του ΑΕΠ) εκ των οποίων τα 4,3 δισ. ευρώ (ή 2,0% του ΑΕΠ) με δημοσιονομική επίπτωση. Οι ισχυρές δημοσιονομικές επιδόσεις θα οδηγήσουν, κατά την άποψή μας, σε σημαντική μείωση του δημοσιονομικού ελλείμματος φέτος, σε περίπου 4% του ΑΕΠ.

Το 2023, η κυβέρνηση επιδιώκει πρωτογενές πλεόνασμα 0,7% του ΑΕΠ, με βάση κυρίως τον περαιτέρω περιορισμό των δαπανών που σχετίζεται με την εξάλειψη των υπόλοιπων μέτρων που σχετίζονται με τον COVID-19 και τη μη ανανέωση ορισμένων μέτρων που σχετίζονται με την ενέργεια. καθώς και απροσδόκητος φόρος στις ενεργειακές επιχειρήσεις. Το καθαρό δημοσιονομικό κόστος των μέτρων στήριξης σχεδιάζεται να μειωθεί από 2,8% του ΑΕΠ το 2022 σε 1,5% το 2023 (η ακαθάριστη αξία θα μειωθεί λιγότερο, από 13,4 δισ. ευρώ το 2022 σε 10,3 δισ. ευρώ το 2023). Αν και υποθέτουμε ότι η κυβέρνηση είναι απίθανο να επιτύχει τον δημοσιονομικό της στόχο λόγω της επιδείνωσης της οικονομικής δραστηριότητας και των γενικών εκλογών του 2023, αναμένουμε ότι η θέση του πρωτογενούς προϋπολογισμού θα είναι σχεδόν ισοσκελισμένη, με το έλλειμμα του προϋπολογισμού της γενικής κυβέρνησης να μειώνεται περαιτέρω, καθορίζοντας σαφώς το δημόσιο χρέος ως μερίδιο του ΑΕΠ σε καθοδική πορεία.

Δεδομένης της προσωρινής αναστολής του δημοσιονομικού πλαισίου του Συμφώνου Σταθερότητας και Ανάπτυξης της ΕΕ, ανεστάλη η απαίτηση για την Ελλάδα να εκπληρώσει το πρωτογενές ισοζύγιο 3,5% του ΑΕΠ την περίοδο 2020-2023.

Λαμβάνοντας υπόψη την ονομαστική οικονομική ανάπτυξη και τη μείωση του δημοσιονομικού ελλείμματος, αναμένουμε ότι το ακαθάριστο δημόσιο χρέος να μειωθεί σε περίπου 171% του ΑΕΠ το 2022, από περίπου 193% το 2021, πριν υποχωρήσει περαιτέρω την περίοδο 2023-2025. Καθαρά ταμειακά αποθέματα, προβλέπουμε μείωση του καθαρού χρέους της γενικής κυβέρνησης κάτω από το 160% του ΑΕΠ το 2022 και σε σχεδόν 152% το 2023 από περίπου 176% του ΑΕΠ το 2021.

Παρά την επιδείνωση του δημοσιονομικού ισοζυγίου που προκλήθηκε από την πανδημία το 2020-2021, η Ελλάδα αντιμετώπισε τις επιπτώσεις του COVID-19 με σημαντικά δημοσιονομικά αποθέματα ασφαλείας. Αυτό αποδεικνύεται από την υποκείμενη προ-πανδημική διαρθρωτική του θέση (εκτιμάται σε πλεόνασμα περίπου 2% του ΑΕΠ το 2019), καθώς και από την πρόσβασή του σε σημαντικά αποθέματα ρευστότητας (εκτιμάται σε περίπου 15% του ΑΕΠ στο τέλος του 2022, εξαιρουμένων την κατανομή των ειδικών τραβηκτικών δικαιωμάτων από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), που εκτιμάται σε 3 δισ. ευρώ), η οποία μείωσε αισθητά τις δανειακές ανάγκες του. Οι μεταφορές επιστροφών SMP/ANFA από το Ευρωσύστημα θα συνεχιστούν καθώς η Ελλάδα συμμορφώνεται σε γενικές γραμμές με τους σχετικούς δείκτες αναφοράς αναθεώρησης. Επιπλέον, η απόφαση της ΕΚΤ να συνεχίσει να αγοράζει ομόλογα του ελληνικού δημοσίου πέρα από τις μετατροπές εξαγορών (και την καταλληλότητά τους ως εγγύηση για πράξεις αναχρηματοδότησης) -- καθώς και η πρόσφατη εισαγωγή του TPI -- εάν παρατηρήσει επιδείνωση της νομισματικής πολιτικής Η μετάδοση στην Ελλάδα είναι το κλειδί για την πρόσβαση της Ελλάδας σε χρηματοδότηση σε προσιτές τιμές, κατά την άποψή μας.

Υπολογίζουμε το κόστος εξυπηρέτησης του χρέους της Ελλάδας σε περίπου 1,4% στο τέλος του 2022. Αυτό, παρά το μεγάλο χρέος της χώρας, είναι σημαντικά χαμηλότερο από το μέσο κόστος αναχρηματοδότησης για τα περισσότερα κρατικά κράτη στην κατηγορία αξιολόγησης «BB». Η μέση σταθμισμένη υπολειπόμενη λήξη του δημοσίου χρέους ήταν 18,2 έτη στο τέλος Ιουνίου 2022. Αναμένουμε ότι αυτή και οι μελλοντικές πράξεις διαχείρισης του χρέους, συμπεριλαμβανομένων των διμερών δανείων, θα συμβάλουν στην ελάφρυνση του επιτοκιακού φόρτου της κυβέρνησης, ακόμη και αν ληφθεί υπόψη η σημαντική αύξηση στο δημόσιο χρέος λόγω των οικονομικών και δημοσιονομικών επιπτώσεων της πανδημίας καθώς και της συνεχιζόμενης αύξησης των επιτοκίων δανεισμού. Είναι σημαντικό ότι τον Μάρτιο του 2022, η Ελλάδα προπλήρωσε το υπόλοιπο ποσό του δανείου της από το ΔΝΤ (1,86 δισ. ευρώ), δύο χρόνια νωρίτερα από το χρονοδιάγραμμα. Καθώς η Ελλάδα συνεχίζει να αντικαθιστά ένα αυξανόμενο μερίδιο του δημόσιου χρέους της με την έκδοση εμπορικών ομολόγων, το κόστος εξυπηρέτησης του χρέους της ως ποσοστό των κρατικών εσόδων μπορεί να αυξηθεί.

Συνεχίζουμε να βλέπουμε το ελληνικό χρηματοπιστωτικό σύστημα ως ακραίο στην Ευρωζώνη. Το υψηλό ποσό NPEs παρά τις πρόσφατες σημαντικές βελτιώσεις, η αδύναμη ποιότητα κεφαλαίου λόγω του υψηλού ποσού αναβαλλόμενων φορολογικών πιστώσεων και αναβαλλόμενων φορολογικών απαιτήσεων ως ποσοστό της ίδιας βάσης των τραπεζών και οι περιορισμένες, αν και βελτιωμένες προοπτικές κερδών, συνεχίζουν να περιορίζουν την πιστοληπτική ικανότητα των ελληνικών τραπεζών. Η συνεχιζόμενη αναδιάρθρωση της Attica Bank--της πέμπτης μεγαλύτερης τράπεζας της χώρας από πλευράς ενεργητικού--είναι ένα χαρακτηριστικό παράδειγμα. Η καθυστερημένη εμφάνιση των μεγάλων ζητημάτων ποιότητας του ενεργητικού του και οι επακόλουθες μεγάλες ζημίες και η αφερεγγυότητα το 2021 προκάλεσαν τη μετατροπή αναβαλλόμενων φορολογικών πιστώσεων, καθιστώντας το Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας τον μεγαλύτερο ιδιοκτήτη του μέσω κεφαλαιακής εισφοράς 245 εκατ. ευρώ. Τούτου λεχθέντος, θεωρούμε αυτό το πρόσφατο περιστατικό ως μεμονωμένο και η Attica Bank δεν είναι συστημικά σημαντική.

Όσον αφορά τα NPLs, οι τέσσερις μεγαλύτερες τράπεζες έχουν προχωρήσει σημαντικά προς την εξομάλυνση από την εφαρμογή του Hercules Asset Protection Scheme το 2018. Με τη μόχλευση του Hercules και το αυξημένο αγοραστικό ενδιαφέρον, το απόθεμα NPLs των ελληνικών τραπεζών μειώθηκε κάτω από τα 20 δισεκ. ευρώ στο τέλος του 2021 από 88 δισεκ. ευρώ στο τέλος του 2018. Δεδομένων των πολύ μεγάλων όγκων διαθεσίμων NPEs, αναμένουμε ότι ο δείκτης NPLs σε όλο το σύστημα θα μειωθεί κοντά στο 8% έως το τέλος του 2022. Ωστόσο, αναμένουμε ότι οι μετρήσεις ποιότητας ενεργητικού των ελληνικών τραπεζών θα παραμείνουν ασθενέστερες από τον μέσο όρο της ΕΕ.

Προβλέπουμε ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της Ελλάδας θα διευρυνθεί πέραν του 7% του ΑΕΠ το 2022-2023 από 6,7% πέρυσι, πριν μειωθεί το 2024. Αυτό οφείλεται στο γεγονός ότι η προβλεπόμενη αύξηση των εισαγωγών, ιδίως λόγω των υψηλότερων τιμών του πετρελαίου και της ενέργειας, είναι απίθανο να είναι αντισταθμίζεται πλήρως από περαιτέρω ανάκαμψη στον τουρισμό. Σημειώνουμε επίσης πολύ ευνοϊκές τάσεις στο ισοζύγιο πρωτογενούς εισοδήματος της Ελλάδας, αντανακλώντας το χαμηλό μέσο κόστος του δημόσιου χρέους που κατέχουν μη κάτοικοι και το δευτερογενές ισοζύγιο εισοδήματός της, αντανακλώντας τις εισροές κεφαλαίων της ΕΕ. Ταυτόχρονα, η αύξηση των εξαγωγών είναι πιθανό να είναι συγκρατημένη λόγω του στασιμοπληθωρισμού στην ευρωζώνη.

Ωστόσο, κατά την άποψή μας, οι διαρθρωτικές οικονομικές αλλαγές τα τελευταία χρόνια έφεραν τον εξαγωγικό τομέα της Ελλάδας σε θέση να επωφεληθεί από την αυξημένη ανταγωνιστικότητά του, την οποία παρατηρούμε στις σταθερές εξαγωγικές επιδόσεις των αγαθών. Ωστόσο, με λιγότερο από το 20% του ΑΕΠ, ο τομέας των εξαγωγών εμπορευμάτων της Ελλάδας είναι σημαντικά κάτω από τον ευρωπαϊκό μέσο όρο. Γενικότερα, η ανταγωνιστικότητα του κόστους εργασίας έχει βελτιωθεί σε επίπεδα που είχαν καταγραφεί πριν από το 2000 και η εξωτερική ζήτηση κινείται ανοδικά. Κατά συνέπεια, το μερίδιο των εξαγόμενων αγαθών και υπηρεσιών υπερδιπλασιάστηκε στο 51,7% του ΑΕΠ το 2021, σε σύγκριση με 19% του ΑΕΠ το 2009 και αναμένεται να αυξηθεί περαιτέρω έως το 2025. Επιπλέον, μετά από μια προσωρινή πτώση το 2020, οι εισροές ΑΞΕ μειώθηκαν αυξάνεται από το 2021. Πιστεύουμε ότι οι μεγάλες επιχορηγήσεις από τη συμφωνία NGEU θα ωφελήσουν τις εξελίξεις του ισοζυγίου πληρωμών κατά την περίοδο 2022-2026.

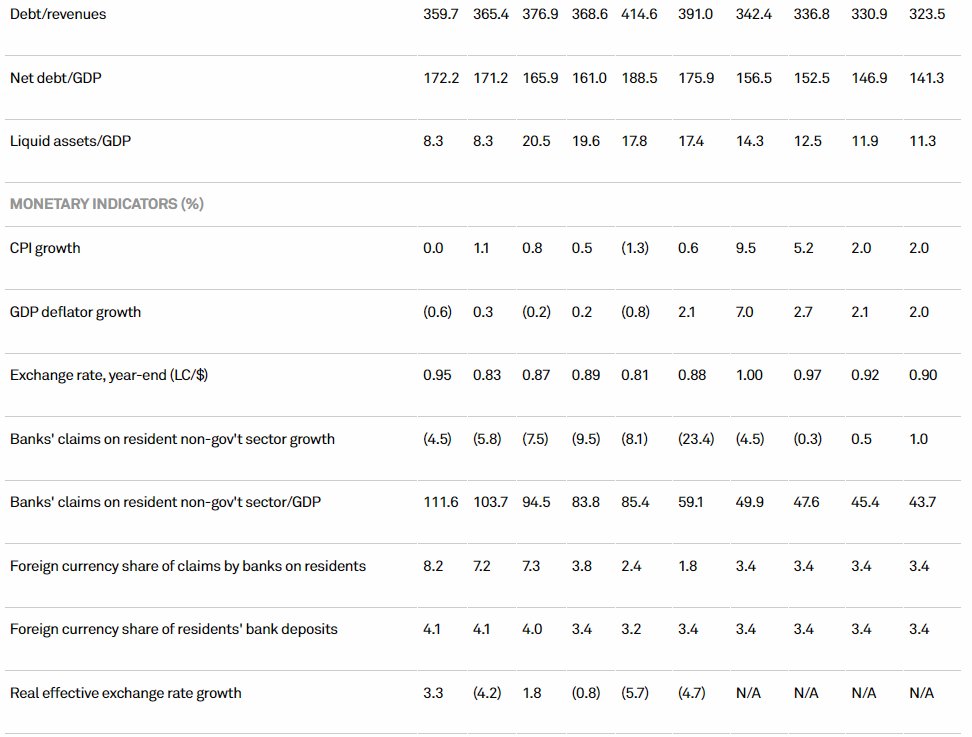

Ο ελληνικός πληθωρισμός έφτασε στο υψηλό πολλών δεκαετιών του 12% τον Σεπτέμβριο (σύμφωνα με τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή), αντανακλώντας την άνοδο των τιμών της ενέργειας και των τροφίμων. Τα ευμετάβλητα αποτελέσματα του πληθωρισμού περιπλέκουν τις αποφάσεις για επενδύσεις και δαπάνες για τον ιδιωτικό τομέα της Ελλάδας και θα μπορούσαν να θέσουν σε κίνδυνο την ανάπτυξη. Ωστόσο, μέχρι στιγμής, σε αντίθεση με τις τάσεις στις ΗΠΑ και το Ηνωμένο Βασίλειο, υπάρχουν ελάχιστα στοιχεία ότι ο υψηλότερος πληθωρισμός τιμών καταναλωτή και παραγωγού αυξάνει τους μισθούς στην ελληνική οικονομία. Προβλέπουμε ότι ο πληθωρισμός 12 μηνών θα μπορούσε να είναι πολύ κοντά στο αποκορύφωμά του. Γενικότερα, οι προοπτικές για τον πληθωρισμό εξαρτώνται σε μεγάλο βαθμό από γεγονότα εκτός του ελέγχου της ΕΚΤ, ιδίως τη διάρκεια του πολέμου στην Ουκρανία και, με τη σειρά τους, τη συμπεριφορά των παγκόσμιων τιμών των εμπορευμάτων, καθώς και την πιθανότητα κάποιας ανατίμησης του ευρώ έναντι του δολαρίου ΗΠΑ».

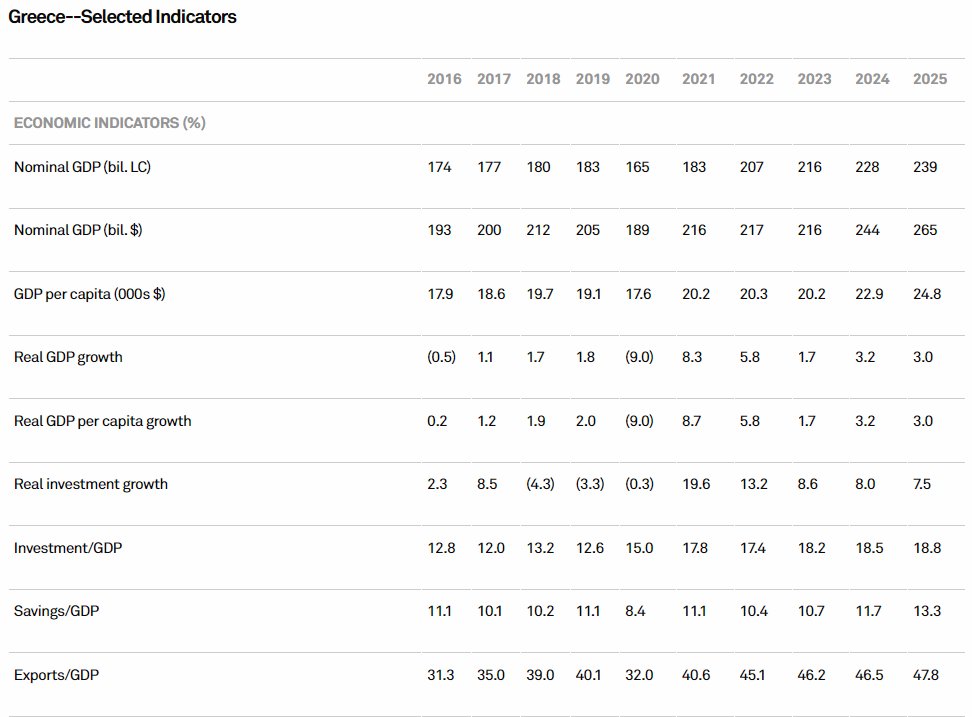

Οι οικονομικές προβλέψεις του οίκου:

www.bankingnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου